|

Nhiều ngân hàng thương mại đã công bố báo cáo tài chính quý III/2020 với xu hướng tăng, giảm trái chiều ở từng nhóm. Tuy nhiên, diễn biến chung tại hầu hết ngân hàng đều là sự gia tăng của nợ xấu.

Theo báo cáo tài chính quý III mới công bố, Vietcombank cho biết hầu hết hoạt động kinh doanh trong quý của ngân hàng đều giảm so với cùng kỳ 2019.

Trong đó, thu nhập lãi thuần và lãi dịch vụ cùng giảm 2%, đạt lần lượt 8.723 tỷ và 1.257 tỷ đồng. Các hoạt động ngoài tín dụng cũng sụt giảm với lãi mua bán chứng khoán kinh doanh giảm 79%; lãi hoạt động khác giảm 39%...

Trái chiều lợi nhuận các ngân hàng

Ở chiều ngược lại, chi phí dự phòng rủi ro quý vừa qua của Vietcombank tăng 35%, tiêu tốn trên 2.000 tỷ đồng của ngân hàng. Đây là nguyên nhân chính khiến lợi nhuận trước thuế của Vietcombank giảm 21%, đạt 4.983 tỷ đồng. Lũy kế 9 tháng, ngân hàng này thu về tổng cộng 15.965 tỷ lợi nhuận trước thuế, giảm 9%.

Đáng chú ý, dòng tiền kinh doanh quý vừa qua của Vietcombank âm tới gần 71.200 tỷ đồng, trong khi cùng kỳ âm chưa tới 10.400 tỷ đồng. Nguyên nhân chủ yếu do Vietcombank gia tăng các khoản đầu tư an toàn như trái phiếu, tiền, vàng gửi và cho vay các TCTD khác, và giảm các khoản có phát sinh rủi ro như chứng khoán, cho vay khách hàng…

Cùng suy giảm lợi nhuận quý III còn có Sacombank. Lợi nhuận trước thuế quý III năm nay tại nhà băng này đã giảm 13% so với cùng kỳ do tăng trích lập dự phòng rủi ro tín dụng.

|

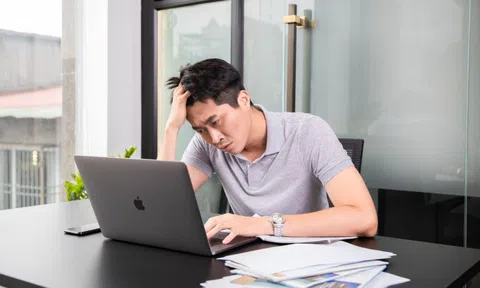

| Lợi nhuận của Vietcombank sụt giảm trong quý III và 9 tháng từ đầu năm 2020 do ảnh hưởng bởi dịch Covid-19. Ảnh: Hoàng Hà. |

Cụ thể, 3 tháng gần nhất, Sacombank đạt 3.036 tỷ thu nhập lãi thuần, tăng 4%. Các khoản lãi từ dịch vụ, ngoại hối, hoạt động khác… ghi nhận tăng giảm trái chiều. Sau khi trừ chi phí, lợi nhuận thuần trước trích lập dự phòng của Sacombank vẫn đạt 2.184 tỷ đồng, tăng 31%.

Tuy nhiên, chi phí dự phòng rủi ro tín dụng tăng gấp đôi cùng kỳ khiến lãi trước thuế quý III của ngân hàng giảm 13%, còn 897 tỷ. Tính chung 9 tháng, Sacombank đạt 1.845 tỷ đồng lãi trước thuế, giảm 6% nhưng đã hoàn thành 90% kế hoạch năm.

Trong khi đó, VPBank là nhà băng ghi nhận lợi nhuận sụt giảm trong quý III nhưng vẫn tăng trong 9 tháng.

Riêng quý III, tổng thu nhập hoạt động của ngân hàng này đạt 9.472 tỷ, giảm nhẹ so với cùng kỳ. Ở chiều ngược lại, chi phí hoạt động của ngân hàng kỳ này giảm 11% giúp lãi thuần trước dự phòng tín dụng tăng 5%, đạt 6.685 tỷ.

Tuy nhiên, chi phí dự phòng gần 3.900 tỷ đồng quý III đã khiến lợi nhuận trước thuế của VPBank giảm nhẹ 2%, đạt 2.813 tỷ. Tính trong 9 tháng, lợi nhuận trước thuế của ngân hàng này vẫn đạt 9.398 tỷ đồng, tăng 31% so với cùng kỳ 2019. So với kế hoạch hơn 10.200 tỷ đồng lợi nhuận trước thuế cả năm nay, VPBank đã thực hiện được 92% sau 3/4 thời gian.

Trái ngược với nhóm ngân hàng lớn nhưng bị sụt giảm lợi nhuận kể trên, nhiều ngân hàng tư nhân cỡ vừa và nhỏ lại có mức tăng trưởng lợi nhuận trong quý III và 9 tháng.

| LỢI NHUẬN TRƯỚC THUẾ MỘT SỐ NGÂN HÀNG | ||||||||||

| Nhãn | Vietcombank | VPBank | MBBank | VIB | Sacombank | LienVietPostBank | MSB | SeABank | ||

| LNTT quý III | column | tỷ đồng | 4983 | 2812 | 3015 | 1668 | 897 | 736 | 692 | 462 |

| LNTT 9T | column | 15965 | 9398 | 8134 | 4025 | 1845 | 1740 | 1666 | 1131 | |

Cụ thể, hầu hết hoạt động kinh doanh tháng 7, 8, và 9 của VIB đều tăng so với cùng kỳ. Trong đó, thu nhập lãi thuần tăng 38%; lãi dịch vụ tăng 20%; lãi hoạt động khác tăng 113%... Vì vậy, dù chi phí hoạt động tăng 23% và chi phí dự phòng tín dụng tăng 20% nhưng lợi nhuận trước thuế của VIB vẫn đạt 1.668 tỷ đồng, tăng 52% so với cùng kỳ. Tổng lợi nhuận 9 tháng nhà băng này đạt được là 4.052 tỷ đồng, tăng 38% và tương đương 89% chỉ tiêu cả năm.

MSB quý III cũng ghi nhận 692 tỷ đồng lợi nhuận trước thuế và 1.666 tỷ đồng lũy kế 9 tháng, tăng lần lượt 39% và 57% so với cùng kỳ; SeABank quý III đạt 462 tỷ lợi nhuận, tăng 69%, tính chung 9 tháng, nhà băng này lãi 1.131 tỷ đồng trước thuế, tăng 65% và hoàn thành 75% kế hoạch cả năm…

Cả TPBank, LienVietPostbank, SeABank… đều ghi nhận lợi nhuận tăng trong quý III và 9 tháng. Trong đó, phần lớn số tăng đến từ việc giảm trích lập dự phòng rủi ro tín dụng.

Nợ xấu nội bảng gia tăng

Điểm đáng chú ý trong hoạt động ngân hàng quý III là nợ xấu nội bảng gia tăng tại hầu hết nhà băng.

Tại Vietcombank – một trong 4 ngân hàng có dư nợ lớn nhất thị trường, lợi nhuận ngân hàng giảm không chỉ trong bối cảnh hiệu quả cho vay thấp mà còn đến từ tăng chi phí dự phòng tín dụng. Trong đó, khoản chi này tiêu tốn của Vietcombank hơn 2.000 tỷ quý III và hơn 6.000 tỷ trong cả 9 tháng.

Đặc biệt, xu hướng này diễn ra trong bối cảnh nợ xấu gia tăng. Đến cuối tháng 9, tổng tài sản của ngân hàng giảm 3%, còn gần 1,2 triệu tỷ; cho vay khách hàng tăng 7%, đạt 783.757 tỷ đồng.

Trong đó, nợ xấu của ngân hàng tăng 36% so với đầu năm, đạt gần 7.885 tỷ. Đáng chú ý, Nợ nhóm 3 - Nợ dưới tiêu chuẩn tăng hơn 4 lần, Nợ nhóm 4 – Nợ nghi ngờ tăng gần 3 lần, Nợ nhóm 5 – Nợ có khả năng mất vốn giảm 26%. Tỷ lệ nợ xấu trên tổng dư nợ của ngân hàng qua đó tăng từ 0,79% đầu năm lên 1,01%.

| NỢ XẤU NỘI BẢNG MỘT SỐ NGÂN HÀNG | ||||||||||

| Tính đến cuối tháng 9/2020 | ||||||||||

| Nhãn | VPBank | Vietcombank | Sacombank | MBBank | VIB | LienVietPostBank | SeABank | MSB | ||

| Nợ xấu nội bảng | column | tỷ đồng | 10147 | 7885 | 6837 | 4035 | 3185 | 2612 | 2184 | 1702 |

| Nợ xấu/tổng dư nợ | spline | % | 3.65 | 1.01 | 2.23 | 1.5 | 2.14 | 1.64 | 2.23 | 2.32 |

Xu hướng tương tự cũng diễn ra tại Sacombank khi lợi nhuận giảm do tăng chi phí dự phòng. Đến cuối tháng 9, nợ xấu nội bảng của ngân hàng này tăng 19% so với đầu năm, đạt 6.837 tỷ đồng, 80% là nợ có khả năng mất vốn. Tỷ lệ nợ xấu tăng từ 1,9% lên 2,14% tổng dư nợ.

Tại VPBank, xu hướng tăng trích lập dự phòng tín dụng cũng diễn ra trong quý III và 9 tháng do nợ xấu tăng. Tổng nợ xấu hợp nhất đến cuối quý III của ngân hàng là hơn 10.147 tỷ, cao hơn 15% so với đầu năm. Trong đó, Nợ nhóm 3 - Nợ dưới tiêu chuẩn tăng 15%, Nợ nhóm 4 – Nợ nghi ngờ tăng 36%. Kết quả này kéo tỷ lệ nợ xấu trên tổng dư nợ vay của ngân hàng tăng từ mức 3,42% đầu năm lên 3,65%.

Chất lượng cho vay tại VIB cũng ghi nhận dấu hiệu giảm so với đầu năm với nợ xấu tính trên cho vay khách hàng tăng 26%, đạt trên 3.185 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn tăng 61% còn nợ nghi ngờ tăng gấp đôi đã khiến tỷ lệ nợ xấu/tổng dư nợ của ngân hàng cuối tháng 9 là 2,14% (đầu năm là 1,96%).

Đáng chú ý, xu hướng tăng nợ xấu xuất hiện tại cả nhóm ngân hàng giảm trích lập dự phòng như MSB tổng nợ xấu tăng 31%, đạt trên 1.700 tỷ.

Theo ông Nguyễn Xuân Thành, Giảng viên trường Fulbright, trong điều kiện dịch bệnh hiện nay, việc nợ xấu gia tăng tại ngân hàng là điều không thể tránh khỏi. Tuy nhiên, hành động của cơ quan quản lý và các ngân hàng là đảm bảo thanh khoản cho hệ thống tài chính.

Nói với Zing hồi cuối tháng 7, TS Cấn Văn Lực cho rằng cuối năm là thời điểm các ngân hàng phải trích lập đủ dự phòng tín dụng nên bức tranh lợi nhuận, nợ xấu ngành ngân hàng sẽ rõ hơn.

Vị chuyên gia cho biết tác động của dịch Covid-19 đến hệ thống ngân hàng có độ trễ hơn so với doanh nghiệp. Trong khi doanh nghiệp, khách hàng, người dân sẽ chịu khó khăn ngay khi dịch bệnh bùng phát, hệ thống ngân hàng sẽ chịu ảnh hưởng sau đó. Vì vậy, quý III này và quý IV sẽ là thời điểm ngành ngân hàng “ngấm đòn” tác động của Covid-19 “thách thức, khó khăn cao nhất sẽ là vấn đề nợ xấu”.