Theo chuyên gia, người mua nhà muốn vay ngân hàng 2 tỷ đồng hoặc dù là con số bao nhiêu, điều đầu tiên phải thực hiện: Đó là tính toán khả năng trả nợ của gia đình. Số tiền trả gốc lãi chỉ nên chiếm 50% tổng thu nhập của cả gia đình.

Ông Lê Quốc Kiên, chuyên gia tư vấn tài chính và bất động sản độc lập nhấn mạnh: "Để an toàn, người mua nhà chỉ nên dành tối đa 50% thu nhập để đóng tiền ngân hàng. Ngoài ra, rủi ro lớn nhất của người vay là sụt giảm thu nhập ngoài kế hoạch, dẫn đến không có tiền trả ngân hàng, từ đó rơi vào nhóm nợ xấu và tệ nhất là bị phát mãi tài sản xử lý nợ".

Ông Kiên nêu ví dụ: "Nếu vay ngân hàng 2 tỷ đồng, mỗi tháng người vay trả nợ gốc khoảng 25 triệu đồng. Như vậy, thu nhập gia đình phải 50 triệu/tháng. Người vay nên có một khoản dự phòng ít nhất 150 triệu đồng cho mục đích trả nợ. Số tiền này gửi vào tài khoản tiết kiệm để phòng trường hợp sụt giảm thu nhập, mất việc… vẫn có khoản tiền dự phòng để trả ngân hàng. Sau 3-4 tháng sụt giảm thu nhập, chúng ta sẽ còn 2-3 tháng vẫn còn tiền đóng ngân hàng để tranh thủ xử lý nợ (ví dụ như giảm giá bán nhanh tài sản) trước khi bị rơi vào nhóm nợ xấu".

Ông Kiên nói thêm rằng, người vay cần tìm kiếm và lựa chọn gói khuyến mãi để tối ưu khoản vay mua nhà.

Theo ông Kiên, để tận dụng mức lãi suất thấp hiện nay, người vay nên chọn thời gian cố định lãi suất cho vay mua nhà càng dài càng tốt.

"Do đang dư nhiều room và cần thu hút khách hàng mới, các ngân hàng đưa ra lãi vay mua nhà cố định trong thời gian đầu khá thấp: cố định 6 tháng lãi 5% - 6%/năm; cố định 1 năm lãi 6% - 7%/năm; cố định 2 năm lãi 6.5% - 8%/năm, hay kỳ hạn cố định 3 năm lãi 7% - 9%/năm. Sau khi hết thời gian cố định lãi khuyến mãi, lãi suất hiện tại rơi vào khoảng 8.5% - 11% tùy ngân hàng (cộng thêm khoảng 2% - 3% so với lãi cố định 2 năm).

Chúng ta thường bị chú ý bởi những con số lãi suất thấp như 5-6%/năm, nhưng nhược điểm là thời gian áp dụng cũng thấp, chỉ khoảng 6-12 tháng. Với lộ trình vay mua nhà dài hạn 15-30 năm, người mua nên chọn mức lãi suất ưu đãi cố định trong khoảng thời gian dài nhất, đẹp nhất là cố định 2-3 năm, 7% - 8%/năm", ông Kiên phân tích thêm.

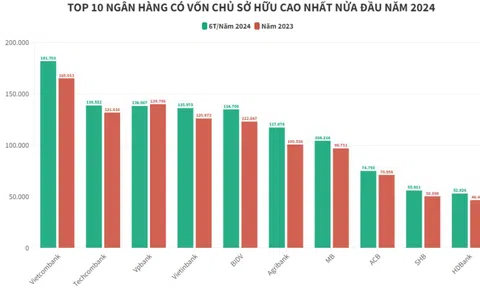

Theo ông Kiên, mỗi một nhóm ngân hàng đều có chính sách cho vay khác nhau. Cụ thể, như đối với nhóm ngân hàng nước ngoài, ông Kiên đánh giá, thông thường lãi suất cho vay thấp nhất nhưng lại yêu cầu người vay phải chuẩn bị hồ sơ chặt chẽ, thẩm định giá và thu nhập rất kỹ. Nhóm bank này thích "thu nhập ổn định từ lương" của người đi vay.

Trong khi đó, nhóm ngân hàng Big 4 cũng lãi suất cho vay hấp dẫn nhưng hồ sơ cho vay thường "chặt chẽ".

Riêng đối với nhóm ngân hàng tư nhân, lãi suất cho vay cao nhất, nhưng hồ sơ vay nhanh gọn, giải ngân nhanh, dịch vụ khách hàng tốt nhất. Ngân hàng tư nhân lớn sẽ có lãi thấp hơn một chút so với ngân hàng tư nhân vừa và nhỏ.

Theo ông Kiên, nếu bỏ qua thời giai cố định lãi khuyến mãi để kéo khách, lãi suất thả nổi của các ngân hàng trong các giai đoạn bình thường sẽ lần lượt là 8% (nhóm ngân hàng nước ngoài), 9.5% (nhóm ngân hàng Big4) , 11% (nhóm ngân hàng tư nhân lớn) và khoảng 12% (nhóm ngân hàng tư nhân vừa & nhỏ).